過払い金の返還請求には5年、または10年の時効があります。

つい最近までは、過払い金の時効成立が「最後の取引から10年」と定められていました。しかし、2020年4月1日に法律が変わったことで「過払い金請求ができることを知った日から5年」という新たな規定が加えられています。

改正民法の施行後、当事務所にも過払い金の時効についてのご相談が多く寄せられるようになりました。

「5年であれば時効かも知れないが10年なら返還請求がしたい」

「時効が過ぎたら過払い金は取り戻せない?」

このような疑問や不安を解消するため、本記事では過払い金の時効についてまとめています。時効成立の条件や起算点もわかりやすく解説するので、過払い金の返還請求を希望される方はぜひお読みください。

目次

過払い金請求が時効になるのはいつ?

過払い金の返還を求めるには、5年または10年の時効が定められています。

法律では、一定期間が経過したことにより、その人が持つ債権や権利を主張できなくなることを「消滅時効」といいます。

過払い金においては、消滅時効が成立すると払い過ぎたお金は原則として返金されません。

過払い金はグレーゾーン金利が撤廃されるまでに、消費者金融やクレジットカード会社から借入を起こした場合に発生するものです。

グレーゾーン金利の撤廃にかかわる法改正がなされたのは2010年6月ですので、それ以前に借入された方は過払い金が発生している可能性があります。

払い過ぎたお金があったとすれば、それを返してもらうのは当然の権利です。しかし、時効成立後は返還を求めること自体難しくなります。

過払い金に心当たりがある方は、できるだけ早く返還請求の手続きをされた方がいいでしょう。

過払い金請求の時効が成立する条件

過払い金請求の時効は5年または10年とお伝えしましたが、具体的にどのような条件下で成立するのでしょうか。

時効成立の条件は次の2つです。

- 最後の取引から10年が経過している

- 権利を行使できることを知った日から5年が経過している

2つの条件を詳しく解説します。

条件①最後の取引から10年が経過している

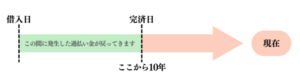

過払い金請求は、最後の取引から10年が経過すると時効が成立します。

最後の取引というのは、すでに返済し終えた借金の場合ですと「完済日」を意味します。

たとえば2010年1月に借入をし、2020年6月に完済したとしましょう。この場合の完済日は2020年6月で、そこから数えて10年、すなわち2030年6月が過払い金請求の時効となります。

条件②権利を行使できることを知った日から5年が経過している

2020年4月に施行された改正民法では、新たに「権利を行使できることを知った日から5年」といった規定が加えられました。

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

引用元:改正民法第166条(債権等の消滅時効)

「権利を行使できることを知った日」はいつを指すかというと、引き直し計算によって過払い金が発生していると分かった日です。

過去に借入経験のある方が、過払い金が発生している可能性があるとして弁護士や司法書士に相談したとしましょう。

相談を受けた専門家は過払い金の有無を調べるため、該当の貸金業者に対して取引履歴※の開示を請求します。この情報をもとに引き直し計算を行い、過払い金が発生しているかどうかを確認します。

この時、過払い金があるとわかればその時点で過払い金の返還を求めることができ、そのタイミングを「権利を行使できることを知った日」と判断するのです。

なお、5年の時効については2020年4月1日以降に完済した借金が該当します。2020年3月31日よりも前に返済した借金については、従来通り「最後に取引した日から10年」が時効となります。

※貸金業者に対して、過去の利用履歴の開示を求めること

過払い金請求の時効は「最後に取引した日」を起算点とする

過払い金請求の時効について考える時は、最後に取引した日を起算点とします。

間違われやすいのですが、過払い金請求の時効を「借入日から10年」と理解されている方が多くいらっしゃいます。

グレーゾーン金利が撤廃されたのは2010年6月ですので、仮に撤廃直前に借入をしていたとして2023年時点では過払い金請求はできない計算です。

最後に取引した日といっても難しく考える必要はありません。すでに全額払い終えた借金であれば完済日、返済中の借金については最後に返済した日を起算点としてください。

ここで1つ、同一の貸金業者から2度借入した場合の考え方も紹介します。

1回目の借入が2000年1月で、2008年6月に完済。その後2008年12月に同一の貸金業者から2回目の借入を起こしたとしましょう。

このケースでは1回目と2回目の間隔が約半年と短いことから、2つを「連続した1つの取引」とみなされる場合があります。(裁判所によって判断が異なるため、あくまで一例としてご理解ください)

連続した1つの取引と判断されれば、時効の起算日が2回目の完済日または最後に返済した日となります。

過払い金請求の時効が過ぎてしまったら?

過払い金は時効を過ぎると原則として請求が認められません。

過払い金は本来払う必要のなかったお金ですので、払い過ぎた利息があるのならば期限内に返還を求めるべきと考えます。お客様の中には過払い金請求で100万円以上返還されたという方もいます。

時効が過ぎてしまうと返還自体が難しくなるため、早め早めに行動するのがいいでしょう。

過払い金に心当たりのある方は「もう手遅れだから…」と諦めず、専門家に相談することをおすすめします。

過払い金の調査と解決方法

過払い金の調査や返還請求は、弁護士や司法書士などの専門家に依頼するのが一般的です。

まずは貸金業者に対して取引履歴の開示請求を行い、その情報から借金の残高を正しく計算し直す作業を行います。

過払い金が発生していれば貸金業者に返還を求めますが、すべての交渉がスムーズに進むとは限りません。貸金業者の中には条件に納得せず、訴訟となるケースもあります。

過払い金が返還されるまでの期間は3〜6ヶ月が目安ですが、裁判が長引くなどで1年近くかかる場合もあります。

過払い金にまつわるよくある質問

過払い金について多く寄せられる質問と回答をまとめました。

Q.サラ金(消費者金融)にも過払い金請求はできますか?

もちろんできます。

過払い金請求はクレジットカード会社や信販会社だけでなく、アコムやプロミス、アイフルなどの消費者金融に対して行えます。(個人経営の貸金業者にも可能です)

ただし、すでに破産している会社には返還請求ができません。またヤミ金からの借入も借金とは認められないため、仮に高額な利息を払っていたとしても返還請求はできません。

Q.20年前の借入も過払い金請求はできますか?

時効成立前であれば可能です。

過払い金請求の時効は「最後に取引した日」が起算点となります。仮に借入をした日が20年前であっても、完済日から10年が経過していなければ返還を求めることは可能です。

まとめ:過払い金請求は時効成立前に早めの手続きを

過払い金請求には5年ないし10年の時効があります。

時効を過ぎると返還を求めるのが難しくなるため、心当たりのある方はできるだけ早く専門家に相談しましょう。

りらいふ法務事務所では、過払い金請求に関するご相談を承っております。(電話またはメール)

「過払い金があるか調べたい」「あれば返還請求をしたい」といったご相談はお気軽にお問合せください。

無料相談はこちら